به گزارش اکواقتصاد، علی پالار، کارشناس اقتصادی در یادداشتی برای اکواقتصاد نوشت:

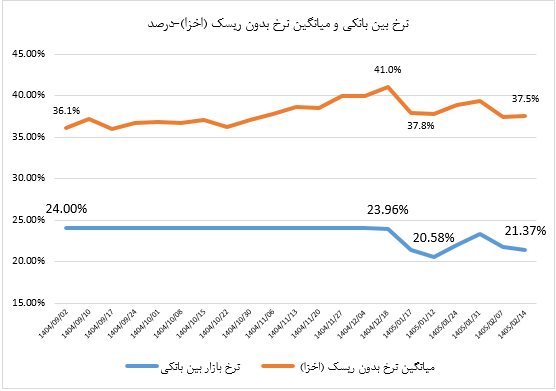

در واقع در این بازار این امکان برای بازیگران فراهم میآید تا نیازهای نقدینگی کوتاهمدت (روزانه) خود را تامین مالی و همچنین از مازاد نقدینگی خود نیز استفاده کنند. بنابراین از نظر دسترسی، این منابع جز در اولین و دسترسترین منابع محسوب میگردد و تغییرات آن در ادامه میتواند سایر نرخهای سود در بازار پول را تحت تاثیر قرار دهد. نرخ بهره بین بانکی از هفته آخر اسفندماه سال گذشته نوسانات متفاوتی در مقایسه با دوسال گذشته خود داشت. این متغیر از اسفند سال ۱۴۰۲ بالای ۲۳ درصد در حال نوسان بود و حتی از ابتدای سال ۱۴۰۴ در محدوده سقف کانال خود تقریبا ۲۴ درصد نوسان داشته اما از هفته آخر اسفند سال گذشته از سقف کانال خود فاصله گرفته و در ابتدای سال جاری تا نرخ ۲۰.۵۸ درصد نیز کاهش یافته و طی آخرین گزارش بانک مرکزی در هفته منتهی ۱۶ اردیبهشت به ۲۱.۳۷ درصد رسیدهاست. در بازارهای موازی تامین مالی نیز میانگین نرخ بهره بدون ریسک (اوراق اسناد خزانه) در ۱۸ اسفندماه به بیشترین مقدار خود معادل ۴۱ درصد رسید و سپس در ابتدای سال جاری تا ۳۷.۸ درصد کاهش یافت و تا تاریخ این گزارش در محدوده ۳۷.۵ درصد در حال نوسان است.

یکی از عوامل موثر در نوسانات نرخ بین بانکی را باید در حجم درخواست های تامین مالی بانکها از بانک مرکزی در عملیات بازار باز که از سوی بانک مرکزی انجام میشود دنبال کرد. برای توضیح بیشتر باید اشاره کرد عملیات بازار باز به ترکیبی از اقدامات اطلاق میشود که بانک مرکزی برای کنترل نقدینگی در بازار پول و به منظور انجام عملیات تامین مالی بانکها انجام میدهد که به بازار ریپو نیز شناخته میشود. به عنوان مثال در شرایطی که نیاز به سیاست انبساطی و افزایش نقدینگی وجود داشته باشد، بانک مرکزی اوراق بهادار را از بانکها خریداری میکند و از این محل به تزریق نقدینگی و به تبع کاهش نرخ بهره میپردازد و بالعکس، زمانی که نیاز به سیاست انقباضی و کاهش نقدینگی باشد، بانک مرکزی اوراق بهادار را میفروشد.

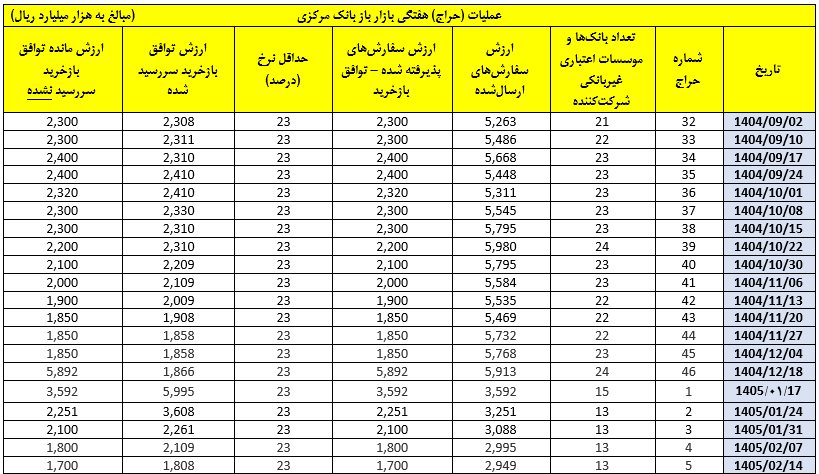

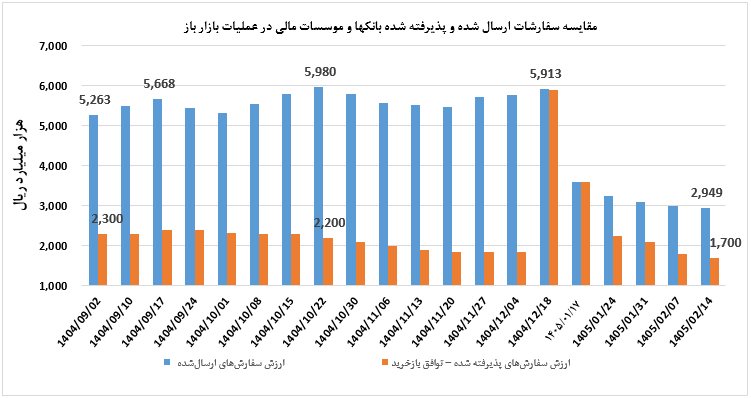

بانک مرکزی از بهمن ماه سال ۱۳۹۸ به طور هفتگی تحت عنوان حراج های هفتگی به اجرای این عملیات میپردازد به طوری که درخواست بانکها به منظور تامین مالی تحت عنوان سفارشات ارسال شده را جمعآوری میکند و با توجه به پیشبینی و هدفگذاری سیاستهای خود به پذیرفتن این سفارشات (در قالب توافق بازخرید) و با سررسید ۷ روزه اقدام میکند. در زمستان سال گذشته در بازار رپیو به طور میانگین هر هفته ۲۳ بانک درخواست تامین مالی از بانک مرکزی داشتند که میانگین مجموع سفارشات ارسال شده به طور هفتگی معادل ۵هزار و ۶۱۹ هزار میلیارد ریال بوده اما از هفته منتهی به ۱۸ اسفندماه ۱۴۰۴ تعداد بانکهای درخواست کننده برای تامین مالی به ۱۳ بانک و میانگین درخواست سفارشات نیز به ۳هزار و ۱۷۵ میلیارد ریال کاهش پیدا کرد. در واقع درخواست بانکها برای تامین مالی از بانک مرکزی در بازار ریپو از ابتدای سال جاری نسبت به زمستان ۱۴۰۴ به طور میانگین ۴۳ درصد کاهش داشته است. در زمستان ۱۴۰۴ به طور میانگین ۳۸ درصد از درخواستهای تامین مالی بانکها در قالب توافق بازخرید پذیرفته شده بود که از ۱۸ اسفندماه۱۴۰۴، درصد پذیرش درخواستها از سوی بانک مرکزی به ۷۶ درصد افزایش یافت. اگرچه حجم درخواست ها کاهش و درصد درخواست پذیرش درخواست ها افزایش یافت اما نرخ تامین مالی صورت گرفته تغییری نداشته و ۲۳ درصد بوده است.

در واقع میتوان اینگونه عنوان کرد: علت کاهش نرخ بهره بین بانکی، در ابتدا کاهش درخواستهای تامین مالی از سوی بانکها از بانک مرکزی بوده است. اگرچه هنوز دادههای بانک مرکزی در خصوص بازار پول و تغییرات سپردههای مدتدار منتشر نشده است اما مشاهدات میدانی و قراین نشان میدهد علت این کاهش درخواست بانکها برای تامین مالی با تغییر رفتار سرمایهگذاران مبنی بر اقبال بیشتر به سپردههای بانکی در شرایط نااطمینانی بعد از وقوع جنگ نسبت به شرایط عادی، بدون ارتباط نباشد. در واقع سپردههای بانکی ممکن است از لحاظ بازدهی به جذابیت سایر بازارها نباشد، اما به دلیل ویژگیهایی سنتی از جمله حفظ اصل سرمایه و بازدهی قابل اطمینان و همچنین سهولت دسترسی به آن، در شرایط بسته بودن بازار موازی مهمی مانند بازار سرمایه از جریان افزایش نقدینگی بیبهره نبوده است. از تغییرات نرخ اوراق بدون ریسک میتوان استنباط کرد تامین مالی و جذب سپردههای صورت گرفته با نرخهای پایین انجام نگرفته است. چرا که با توجه به تغییرات نرخ ارز در چندماه گذشته تقاضا برای تسهیلات سرمایه در گردش نیز چشمانداز افزایشی به خود گرفته و از این سمت چشمانداز تجهیز منابع بانکی با نرخ پایین وجود ندارد. همچنین به علت قابل اتکا بودن و قابلیت برنامهریزی ترجیح بانکها به جذب سپردههای بلندمدت حتی با نرخهای بیشتر بوده تا اینکه تامین مالی کوتاهمدت با نرخهای پایینتر صورت گیرد. با توجه به چشماندازهای موجود از جمله کسری بودجه در ادامه نیز انتظار نمیرود نرخ اوراق اخزا نیز کاهشی باشد. در مجموع با توجه به شرایط فعلی میتوان گفت کاهشی که در نرخ بهره بین بانکی در ابتدای تحلیل اشاره شد انتظار نمیرود به کاهش نرخ بهره در بازار پول بیانجامد.